CONTEXTO MACROECONÔMICO

Cenário Econômico nos EUA: O Otimismo à Prova

No recente anúncio do Federal Reserve, foi falado que os membros já estão enxergando um melhor equilíbrio entre inflação e desemprego, com a atividade econômica atingindo um patamar sólido. Apesar disso, também foi reiterado que as perspectivas econômicas permanecem incertas, e que o comitê está altamente atento aos riscos inflacionários, bem como acreditam que não seria apropriado reduzir os juros enquanto não houver maior confiança que a inflação está sob controle e próximo à meta.

Embora o tom mais neutro do banco central norte-americano, Wall Street interpretou os sinais como positivos, isto é, um tom ‘dovish’ advindo do FED. Na média do consenso, o mercado espera um corte de 125 bps para os juros americanos em 2024, saindo da faixa dos 5,5% a.a. e terminando em 4,25% a.a. ao final do ano. Ainda, este é

apenas o consenso, algumas instituições são ainda mais agressivas, como o UBS que projeta cortes de 275 bps.

Evidentemente, o otimismo do mercado possui algumas justificativas. Dentre elas, a taxa de inflação dos EUA se manteve em menores patamares e com surpresas positivas na atividade econômica, como um PIB real crescendo em 3,3% contra um consenso de 2%.

Por outro lado, a inflação apresentou um ligeiro aumento mensal, atingindo os 3,35% em dezembro (LTM), isto é, ainda ligeiramente acima da meta de 2% do Fed. Não obstante, o Fed projeta 3 cortes na taxa de juros para este ano, enquanto a média do mercado encontra um maior otimismo para projetar 4.

Em suma, em meio ao crescimento das big techs (em lucro e cotação), permanece um cenário incerto, que ao nosso ver é mais desafiador do que o mercado espera. Assim, o otimismo para a economia e bolsa dos EUA será testado no ano de 2024, com divergências entre o mercado e a autoridade monetária.

Se por um lado os juros norte-americanos em patamares altos afetam negativamente o Brasil, a sua tendência mais clara (de ao menos 3 cortes), auxilia na visão construtiva para a queda de juros, e consequentemente para os ativos de risco brasileiros.

Apesar disso, a rentabilidade da bolsa brasileira não se manteve em linha com o ano passado, retraindo cerca de 3,6% devido a alguns fatores como a abertura dos juros longos e performance ruim de Vale. Mesmo assim, o cenário base para o ano permanece inalterado, e a queda de alguns ativos inclusive auxiliam no aumento da margem de segurança.

Classe de ativos

Renda Fixa

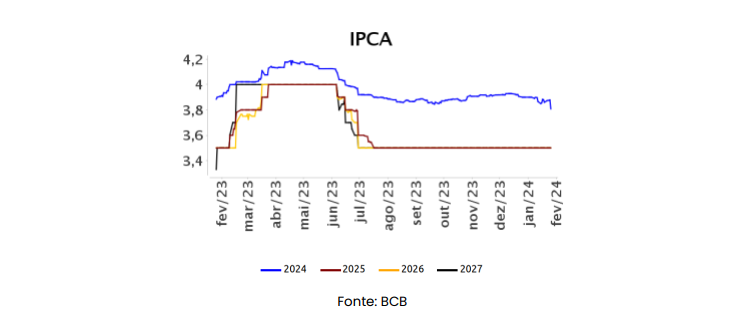

No Relatório Focus, foi informado pelo Banco Central uma diminuição na expectativa do IPCA para 2024, saindo de 3,90% para 3,81%. Para 2025 em diante, a expectativa do banco central é uma inflação de 3,50%, sem mudanças no último mês. Para a Selic, as expectativas do Banco Central também não foram alteradas, com os juros terminando 2024 em 9% e 2025 adiante em 8,5%.

Embora existam riscos para o Brasil que afetam os juros negativos, como o cenário macroeconômico norte-americano e chinês, bem como o risco fiscal com a vinda das eleições municipais, as premissas permanecem estáveis, com uma economia controlada e cortes de juros contratados.

A alocação em pós-fixado (LFT) permite se expor aos 11,75% da taxa SELIC com liquidez e segurança. E, caso o BC se veja obrigado a subir os juros em algum momento futuro – ainda poderíamos acompanhar o movimento dos juros.

A alocação em pré-fixado (LTN 2026) permite travar as atuais rentabilidades que entendemos serem interessantes. Entretanto, um pouco de cautela se faz necessário, o país historicamente é inflacionário e movimentos bruscos de inflação e juro são recorrentes no Brasil.

A alocação em indexados (NTN-B 2035) também nos permite obter bons ganhos reais, acima da inflação. Nos fornecendo proteção caso a inflação continue persistente.

Por fim, temos uma visão construtiva com a inflação no Brasil em 2024, que deve seguir se beneficiando de uma inflação global menor, câmbio estável e maior pragmatismo na política econômica. Temos como cenário base um CDI de 9% ao final do ano.

Tendo isso em vista, entendemos como ideal uma carteira diversificada, equilibrada entre um mix de pós-fixados, pré-fixados e atrelados à inflação. No momento, ainda é possível encontrar excelentes oportunidades de investimento em títulos públicos, créditos privados e emissões bancárias.

Ações BR

Nossa visão para o Brasil segue construtiva. A correção no início deste ano, com a retração de -3,6% do Ibovespa e -6,25% do índice de Small Caps, vem acompanhada de uma maior margem de segurança (relação preço x valor), ponto muito importante para os investidores de valor.

Apesar de alguns riscos importantes e que devem ser considerados, como o risco fiscal e político, com a aproximação das eleições municipais e outras pautas como o aumento do desembolso do BNDES e risco de interferência estatal, a perspectiva para o cenário brasileiro segue positiva.

A queda na Taxa Selic já contratada, certamente será um dos pilares essenciais para a bolsa Brasil neste ano, que deve impulsionar as ações através de 1. Menor Despesa Financeira, 2. Maior valuation (menor taxa de desconto) e 3. Melhor atividade econômica, que pode beneficiar, em especial, alguns setores mais cíclicos.

Neste contexto, acreditamos que um stock picking se faz necessário, tendo em vista que embora ainda existam boas oportunidades na bolsa, parte do índice já é negociado com uma assimetria menos atrativa, enquanto algumas empresas bem posicionadas e com crescimento contratado ainda são negociadas com um valor descontado, como é o caso de algumas construtoras, bancos, entre outras.

Ações US

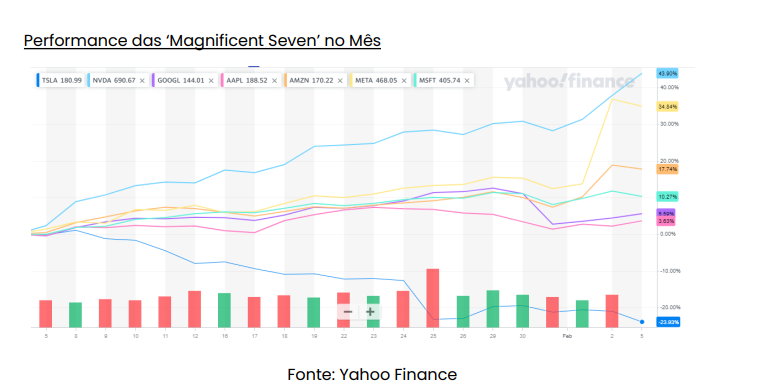

Conforme destacado no Contexto Macroeconômico, o mercado americano já precifica 4 cortes de juros ao longo do ano de 2024. Esse otimismo, combinado com resultados fortes das empresas de tecnologia, manteve o índice em alta, mas cuja rentabilidade pode ser atribuída às ações abaixo. Vale mencionar que, mesmo dentre as ‘7 magníficas’, companhias como a Apple e a Tesla não apresentaram um retorno forte, e são muito ligadas ao segmento de consumo discricionário.

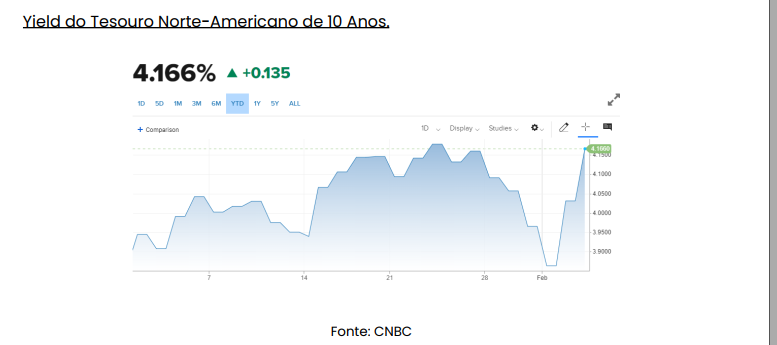

Outro destaque do mês foi a retomada dos juros de 10 anos, que retornaram para o patamar de 4,1% a.a., aumentando a percepção de risco, principalmente atrelada a tais companhias de consumo, small caps e afins. Corroborando para a incerteza econômica nos Estados Unidos e distanciando a expectativa dos 4 cortes, os juros da hipoteca atingiram os 7%.

Tendo em vista esse cenário, possuímos uma visão de baixo otimismo com a bolsa norte-americana, mas reforçamos a importância de uma posição estrutural no portfólio dos investidores. Além disso, ainda é possível encontrar oportunidades interessantes, principalmente no ‘ex-magnificent 7’, através de ETFs como o RSP, que segue o S&P500 equal-weighted ou o XLU, índice do setor de utilities que apresentou uma pior performance em relação ao índice e as big techs.

Commodities

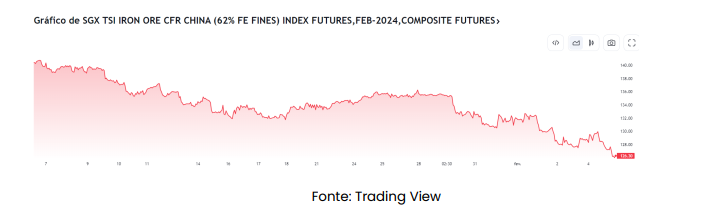

O cenário de commodities permanece complexo e com perspectivas negativas, principalmente tendo em vista o cenário chinês. Recentemente, o FMI projetou uma diminuição no crescimento do PIB da China, com 4,6% para 2024 e cerca de 3,5% para 2028.

Tais premissas se embasam na fraqueza do segmento imobiliário e demanda externa mais fraca, além da desconfiança dos investidores e cidadãos, onde muitos estão deixando de investir e retirando capital. Com isso, o minério de ferro apresentou uma forte retração de 11% nos últimos 30 dias, alcançando o patamar de $126.

Já o petróleo apresentou uma performance neutra no mês, atingindo $78 recentemente, após uma queda acentuada nos últimos dias. Ainda que isso possa afetar posições compradas em empresas de petróleo, também pode ser interpretado como um sinal positivo para a manutenção de uma inflação controlada.

Alternativos (Crypto)

No mercado de criptomoedas, destaque para o fato de que, em 10 de janeiro, a SEC finalmente aprovou 11 ETFs de bitcoin à vista após anos de reiteradas rejeições, fazendo com que o preço do bitcoin chegasse a atingir sua máxima de 52 semanas, próximo aos US$ 49.000. O evento era aguardado há tempos pelos investidores, que já tinham acesso aos ETFs de futuros de bitcoin aprovados pela SEC desde o final de 2021, mas sem sucesso com relação aos ETFs “spot”, que, agora, são os primeiros a investir na própria criptomoeda, em vez de contratos derivativos.

Esta aprovação representa uma validação institucional contundente e pode marcar uma mudança em relação à sua reputação inicial como um ativo especulativo e volátil, captando um grande fluxo de capital institucional para o mercado de ativos digitais. Por outro lado, em um primeiro momento, a pressão de venda pode ditar o ritmo do mercado. Diversas empresas “falidas” durante o inverno crypto de 2022 ainda possuem participações no Grayscale Bitcoin Trust (GBTC), um dos fundos fechados que se converteu em ETF após a aprovação.

Basicamente, o fundo GBTC detinha mais de 630.000 BTC em seu ápice, ou cerca de 3% de todos os bitcoins do mercado, e experimentou mais de US$ 4 bilhões em “outflows” somente nos nove primeiros dias após a conversão em ETF à vista. Grande parte dessa pressão de venda veio de traders de arbitragem que compraram GBTC quando estava sendo negociado com um grande deságio em relação ao seu valor patrimonial líquido e, agora, fecharam suas posições.

A falida exchange FTX, por exemplo, logo após a aprovação dos ETFs, vendeu cerca de 22 milhões de ações do fundo GBTC, ou cerca de US$ 1 bilhão. A empresa Bitcoin Magazine estima que essas empresas que sofreram no último ciclo de baixa detinham cerca de 15,5% do total de ações do fundo GBTC antes de sua conversão, o que representa cerca de 80.000 bitcoins. Não está claro quantas dessas ações já foram ou serão liquidadas, mas é provável que grande parte desses players liquidem seus BTCs em 2024, em conjunto com parte dos mineradores, à medida que o halving se aproxima.

Não à toa, a principal criptomoeda do mercado acabou perdendo força na segunda metade do mês, terminando janeiro com uma queda de mais de 1% e chegando a cerca de US$42.000. Como consequência, os preços do ether (ETH) também caíram 3% em janeiro, fechando o mês em torno de US$2.245. E, aproveitando o gancho, vale

ressaltar, por fim, que os investidores estavam esperançosos de que a aprovação dos ETFs de Bitcoin à vista pela SEC pudesse significar também a potencial aprovação dos primeiros ETFs à vista de Ethereum logo em breve. No entanto, em 25 de janeiro, o órgão adiou a decisão sobre as propostas da Grayscale e da BlackRock.

Para obter orientação personalizada e discutir como essas informações podem afetar seus investimentos individuais, não hesite em entrar em contato com um de nossos assessores. Estamos aqui para ajudá-lo a navegar no mercado financeiro e alcançar seus objetivos. Entre em contato conosco hoje mesmo para agendar uma conversa.

Conteúdo elaborado pela casa de análise, homologada pela XP, HUB do Investidor.