O que você precisa saber para investir

Saiba o que aconteceu na Bolsa em fevereiro e veja as expectativas da XP Investimentos para o mercado de ações em março.

Aversão a risco em alta – o que fazer?

O mês de Fevereiro foi marcado por um grande aumento da aversão a risco nos mercados globais. Enquanto em Janeiro já havia claros sinais de preocupação com relação ao surto de Coronavírus na China, essa preocupação se elevou fortemente em Fevereiro, à medida que o surto se espalhou por vários países. A mudança de percepção brusca em relação ao surto se alterou a partir de premissas que não se materializaram: (1) A premissa de que o surto ficaria contido principalmente na China, (2) A premissa que o pico dos casos seria atingido no meio de Fevereiro, e passariam a diminuir a partir de Março e (3) A expectativa de uma recuperação forte das economias a partir de Março, por conta dos estímulos dos governos (também conhecida como “V-Shaped Recovery”).

Dessa forma, assistimos durante o mês de Fevereiro, e principalmente durante o feriado do Carnaval no Brasil, a grandes correções em quase todos os ativos de risco. Os principais indicadores de aversão a risco no mundo mostraram que a preocupação em relação ao Coronavírus se elevou bastante:

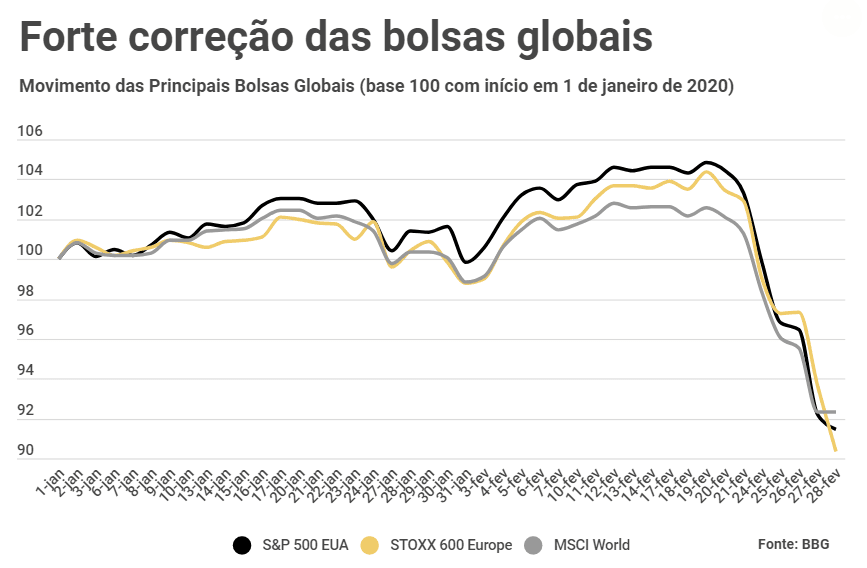

Bolsas globais em queda de ~10%

Rendimento dos títulos do governo americano no menor nível histórico

Índice de Volatilidade (VIX) subindo fortemente

Moedas de emergentes fracas em relação ao Dólar

Commodities em pontas opostas (Ouro +10%, Petróleo -15%)

1) Bolsas globais em forte queda

Durante os últimos dias de Fevereiro, as Bolsas de valores no mundo sofreram fortes quedas, e um movimento de corrida a ativos seguros (“flight to safety”) se intensificou. Os mercados globais caíram cerca de 10%, um movimento semelhante a do índice Ibovespa, que seguiu o movimento das Bolsas no exterior.

A dúvida que muitos investidores possuem é por que ações de empresas que não tem nenhuma relação com a China, não exportam, ou são de setores regulados (por exemplo do setor elétrico) também sofrem nessas correções do mercado?

A explicação é muito simples, e é diretamente relacionada ao prêmio de risco que o mercado embute nos preços das ações. Em momentos de mercado em alta, esse prêmio de risco diminui, ou seja, os investidores ficam dispostos a reduzir o prêmio dos retornos que eles esperam naquele ativo em relação a um investimento sem risco. No caso de um mercado em baixa, esse prêmio naturalmente volta a subir, pois o preço dos outros ativos que competem pelo mesmo capital também reduz. Ou seja, aumenta a oferta de bons ativos a preços mais atraentes.

Por isso, é sempre importante manter uma parcela da carteira em caixa, para poder utilizar momentos de baixa como o atual para poder comprar ativos a preços mais atrativos.

2) Rendimento dos títulos do governo americano no menor nível histórico

O rendimento dos Títulos do Tesouro americano de 10 anos caiu para o seu menor nível da história, para 1,162%, enquanto investidores buscam proteção contra o impacto do vírus no crescimento econômico.

Historicamente, investidores compram títulos do governo americano em períodos de aumento de elevação de risco, fazendo subir seus preços e diminuir os juros embutidos nesses títulos. A curva de juros americana também já precifica novos cortes de juros pelo FED nas próximas reuniões, por conta do arrefecimento dos níveis de atividade após o surto do Coronavírus.

3) Índice de Volatilidade (VIX) subindo fortemente

O Índice de volatilidade do S&P500 (VIX) atingiu seu nível mais alto desde 2018, de 30%. O indicador, também conhecido como “índice do medo”, mede as expectativas dos agentes para movimentações das ações do índice S&P em termos anualizados.

Assim, o VIX tende a aumentar quando os mercados caem e os investidores buscam contratos semelhantes a seguros para proteger suas carteiras (hedges, como opções).

4) Moedas de emergentes fracas em relação ao Dólar

Por conta de fluxos de capitais para ativos de menor risco, o dólar continuou se apreciando frente a outras moedas, em especial vs. moedas de países emergentes.

Em fevereiro, moedas de países como África do Sul, Turquia, Rússia, Chile e outras perderam mais 2-3% de valor frente ao dólar americano.

Esperamos que a cotação do dólar siga pressionada frente ao Real brasileiro, dado que os fundamentos seguem suportando a moeda americana. Veja mais sobre o dólar nesse relatório do nosso time de economia.

5) Commodities em direções opostas (Ouro pra cima, Petróleo pra baixo)

O ouro continua sendo um instrumento largamente utilizado como proteção de carteira, pois historicamente o ouro tende a ser pouco correlacionado com outras classes de ativos. Além disso, em um mundo onde US$13 trilhões em títulos de dívidas estão com juros negativos, o fato do ouro não pagar nenhum rendimento por segurá-lo (como dividendos ou juros), acaba elevando a sua atratividade. Veja mais sobre o ouro nesse relatório do nosso time de Internacional.

Por outro lado, o petróleo sofreu uma grande correção nos últimos dias, e em fevereiro acumulou queda de -13%, atingindo US$50,5/barril. O petróleo, que também é conhecido como a principal commodity de todas, é muito sensível a dados de atividade globais. Indicadores de frete (como o Baltic Dry Index) vêm mostrando grande fraqueza recente, além de elevadas preocupações com o setor de transporte aéreo, com o aumento do surto de Coronavírus no mundo.

Como proteger sua carteira?

Como sempre ressaltamos, é muito importante manter uma carteira diversificada, principalmente neste cenário de incerteza elevada. As ações podem se manter pressionadas no curto prazo, mas empresas com bons fundamentos continuam sólidas no longo prazo.

No curto prazo, vemos três principais preocupações para os resultados das empresas: (1) Desaceleração econômica global e reflexos para o Brasil; (2) Impacto do câmbio com a alta do dólar e (3) Impacto do movimento das commodities.

1) Desaceleração econômica global e reflexos para o Brasil

Ainda vemos um impacto limitado do coronavírus sobre a economia brasileira, em que pese o alto grau de incerteza sobre seus efeitos sobre as cadeias de produção e comércio globais.

Em pesquisa XP, a opinião predominante entre gestores de fundos, é que o impacto total sobre o crescimento em 2020 será levemente negativo. Sob um ângulo setorial, empresas exportadoras de soja, matérias-primas e produtos industriais (minério de ferro, produtos básicos de metal, papel, têxtil) poderiam ser impactadas devido ao choque negativo sobre a demanda chinesa.

Empresas de consumo no Brasil, que dependem de produtos importados da China como eletroeletrônicos (Magazine Luiza, Lojas Americanas, B2W, Via Varejo) podem ser impactadas a depender dos impactos na cadeia produtiva e logística.

Por outro lado, ações de empresas reguladas, como elétricas e saneamento, podem ser boas oportunidades, já que são menos exportas à atividade econômica e pagam dividendos robustos. Além disso, o setor de bancos pode se beneficiar de um fluxo de investidores buscando ações descontadas (uma vez que as ações dos bancos caíram no começo do ano) e que possuem um dividend yield (rendimento dos dividendos) alto, em torno de 5-6% – acima da taxa Selic.

A despeito disso, mesmo que a atividade brasileira seja negativamente impactada pelo surto de coronavírus, os juros devem continuar em um nível historicamente baixo, favorecendo a performance das ações.

2) Impacto do câmbio com a alta do dólar

O processo de desvalorização cambial que caracterizou os últimos meses de 2019 continua sendo uma das principais fontes de preocupação em 2020, principalmente após a incerteza com o coronavírus.

Na nossa visão, acreditamos que tanto fatores estruturais (fundamentais) quanto fatores pontuais (choques) colaboraram para a desvalorização do real frente ao dólar – veja aqui mais detalhes sobre o movimento do câmbio.

Dos setores da Bolsa mais impactados negativamente pelo dólar em alta destacamos as empresas aéreas, cuja estrutura de custo é metade dolarizada e nessa linha, Gol e Azul lideraram as quedas na última semana de fevereiro.

3) Impacto do movimento das commodities

Como mencionado acima, há diferentes impactos para as commodities neste cenário e isso impacta principalmente as empresas que dependem delas tanto como linha de receita quanto como custo.

No setor de celulose, por exemplo, o mercado apresenta oferta limitada da commodity (notícias de fechamento de fábrica na Itália), enquanto a demanda de papel tipo tissue (sanitário) poderia ser impulsionada pelo coronavírus. Isso combinado ao estoque baixo dos papeleiros na China pode impactar positivamente empresas como Suzano e Klabin.

Para o minério, também vemos a oferta limitada (chuvas fortes em MG e ciclones na Austrália impactando além do esperado), o que sustenta a commodity em altos patamares, enquanto potenciais medidas de estímulo na China podem ser positivas para os setores de mineração e siderurgia. Vemos as ações da Vale como muito atrativas neste cenário.

Por fim, a alta do ouro impacta negativamente a Vivara, que apresenta cerca de um terço do seu custo de mercadorias e matéria prima atrelado ao ouro.

Seguimos otimistas com a Bolsa Brasileira

Apesar do cenário mais desafiador das Bolsas internacionais, nossa visão segue otimista com a Bolsa brasileira. Nossa projeção de Ibovespa de 140,000 pontos até o final do ano não se alterou. Porém, é importante frisar que o principal catalisador para essa estimativa é a projeção de lucros das companhias que pertencem ao índice. Portanto, essa estimativa pode se alterar caso os lucros das empresas sejam impactados por conta do aumento de casos do surto de Coronavírus. As principais razões que explicam nosso otimismo no médio-longo prazo não mudaram:

- O retorno do crescimento no Brasil: as empresas brasileiras fizeram o dever de casa em custos e eficiência nos últimos anos de desaceleração econômica. Assim, com a retomada do crescimento de receitas, acreditamos que o efeito de alavancagem operacional (crescimento de receita com baixa necessidade de crescimento dos custos) será muito potente, ajudando a alavancar o aumento de margens e crescimento de lucros. Esse cenário assume que o Brasil consiga crescer em torno de 2%a.a, acima do 1%a.a nos últimos anos.

- Juros baixos por mais tempo: um cenário de juros baixos por um longo período ainda é novo no Brasil, mas será muito poderoso para atrair capital de longo prazo nas empresas, projetos e ajudar no crescimento. Além de ser um fator que também impulsiona o lucro das companhias, à medida que elas renegociem suas dívidas a um custo menor.

- Agenda de reformas estruturais: a agenda de reformas no Brasil segue em frente. Apesar do calendário de aprovação ainda ser incerto, reformas estruturais que ajudam a aumentar a competitividade do país podem destravar mais valor à economia, impulsionando as empresas da Bolsa indiretamente.

- Fluxo de capitais relevante pra Bolsa: vemos um fluxo relevante para renda variável à medida que investidores locais migrem para ativos com maior risco em um cenário de juros baixos por um longo período. Isso não é verdade apenas para os investidores pessoa física, mas também fundos de pensão e fundos multimercado, que estão sub-alocados em Renda Variável.

- Valuation do Brasil segue descontado: os múltiplos de Preço/Lucro da Bolsa Brasileira seguem descontados em relação as Bolsas Globais, ou seja, em patamares atrativos. Após a correção dessa semana, o Ibovespa negocia a um P /L projetado de 12 meses de 12x (vs. 14x em Janeiro). Isso se compara com o S&P500 (EUA) em 16x, as Bolsas Globais (MSCI Global) em 15x e Mercados Emergentes MSCI) em 12x.

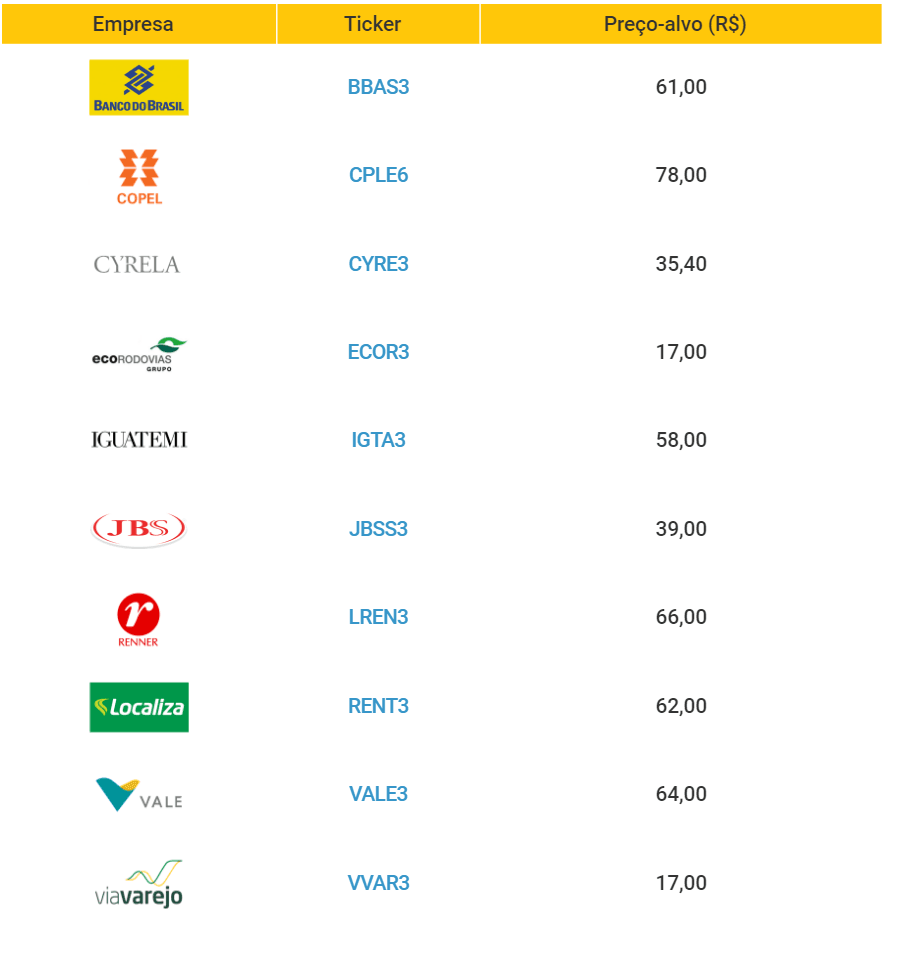

Top 10 Ações XP

Em fevereiro, nossas Top 10 ações XP caíram -8,6%, contra -8,4% do Ibovespa. Desde o início de 2019, acumulamos alta de 35,2% contra 18,5% do Ibovespa. As principais movimentações do mês foram:

Via Varejo (VVAR3): As ações da Via Varejo caíram -1,4% no mês de fevereiro, revertendo a alta de ~18% acumulada nas três primeiras semanas. Acreditamos que essa correção reflete preocupações com relação ao impacto do coronavírus na cadeia de fornecimento de produtos eletro-eletrônicos importados da China, categoria relevante nas vendas da empresa. Vale observar que para as varejistas brasileiras que comercializam produtos eletro-eletônicos (ex. MGLU, VVAR, BTOW e LAME) o impacto é indireto, ou seja, elas compram apenas de fabricantes nacionais. Já esses podem ser impactados pela falta de produtos na cadeia decorrentes do efeito do coronavírus principalmente na China. Sendo assim, os possíveis impactos negativos não devem ocorrer no curto prazo para as varejistas mencionadas acima, que também apresentam estoques que as protegem para possíveis eventos negativos. Contudo, é importante monitorar notícias nas próximas semanas que possam impactar o setor.

Banco do Brasil (BBAS3): As ações apresentaram um desempenho favorável no início do mês até a data do resultado do 4T19. Apesar do resultado positivo, os papéis prosseguiram o mês em queda sofrendo junto ao resto da bolsa devido às incertezas quanto ao Coronavírus, concluindo fevereiro em queda de 2,6%. Lembrando que, para 2020, o crescimento da carteira de crédito é um fator importante para o setor bancário, uma vez que relacionamos a retomada da economia com o aumento de originações. Portanto, uma possível desaceleração econômica causada pelo vírus poderia afetar este importante catalisador de crescimento para 2020. Adicionalmente, os bancos posicionados em seguradoras de saúde podem ser mais impactados pelo maior uso devido a maior sinistralidade para testes e tratamentos.

Cyrela (CYRE3): As ações da Cyrela caíram -6,2% no mês em decorrência do movimento de aversão ao risco (busca por ativos seguros) dos investidores após o aumento do contágio do coronavírus, apesar da baixa exposição da empresa ao mercado externo. Vale ressaltar que a ação acumulava uma performance de +6.5% antes da volta do feriado do carnaval, devido aos fortes sinais de recuperação tanto no lado operacional quanto nos indicadores financeiros da empresa.

Iguatemi (IGTA3): A queda de -6,2% nas ações da Iguatemi, inferior à queda do mercado, em nossa visão reflete o perfil mais resiliente do setor de shoppings em meio a incertezas relacionadas aos potenciais impactos do coronavírus na atividade e no consumo no Brasil.

Localiza (RENT3): As ações da Localiza caíram -7,6% no mês, performance levemente superior ao Ibovespa e parcialmente revertendo a alta de 14% em janeiro. Apesar da queda, acreditamos que a performance superior em relação ao mercado seja reflexo da percepção de maior qualidade da gestão da empresa em conjunto com convicção no potencial de crescimento.

Vivara (VIVA3): As ações da Vivara caíram -10,7% no mês de fevereiro pela combinação de (i) maior aversão à risco com as incertezas do corona vírus; e (ii) recente alta no preço do ouro (+21% em reais no acumulado do ano), que traz riscos de pressão negativa para as margens no curto e médio prazo.

Ecorodovias (ECOR3): As ações da Ecorodovias caíram -11% no mês, levemente acima do Ibovespa e revertendo a alta de 9% em janeiro. Atribuímos essa queda à maior percepção de risco do mercado em relação (i) à atividade, devido aos potenciais impactos do coronavírus, e (ii) ao crescimento marginal, que em parte já estava sendo refletido nos preços.

Vale (VALE3): Os setores ligados à minério de ferro, aço e celulose tiveram um movimento de correção mais forte no mês de fevereiro. A queda ficou concentrada na última semana do mês, após o noticiário de aumento grande no número de casos de coronavirus fora da China. Para as empresas desse setor, o impacto sobre o crescimento global – principalmente China – é uma variável importante a ser monitorada. Seguimos com preferência pelas ações da Vale: (1) valuation em 4x EV/EBITDA é atrativo, em nossa visão e (2) forte geração de caixa pode gerar bons pagamentos de dividendos no futuro.

JBS (JBSS3): As ações da JBS caíram -17,7% no mês de fevereiro em grande parte devido aos efeitos do coronavírus. De fato, a China é um importante consumidor de proteínas e o potencial impacto econômico negativo no país pode diminuir o consumo dos produtos. Por outro lado, vale observar que a China representa entre 6-6,5% da receita total tanto da JBS quanto da Marfrig e da BRF. Além disso, a peste suína africana tem impactado significativamente a oferta de proteínas no país, havendo ainda espaço para o crescimento das exportações dos frigoríficos brasileiros no médio-longo prazo. Especificamente no caso da JBS, mesmo que haja pressão ainda no curto prazo, a empresa encontra-se muito bem posicionada geograficamente, com fontes diversificadas de receita, enquanto vemos a ação em patamares atrativos, negociando a 5x EV/EBITDA em 2020.

Alterações da carteira para o mês de março

No mês de março, a fim de aumentar proteção na carteira em meio ao momento de alta volatilidade, substituímos Vivara por Lojas Renner e adicionamos Copel.

Copel (CPLE6): As empresas de energia elétrica têm menor influência do mercado internacional e possuem um mercado regulado no doméstico, como isso, possuem perspectivas mais estáveis em cenários de volatilidade. Além disso, destacamos que a Copel está vivendo uma verdadeira transformação em sua atual gestão, pautada em redução de custos operacionais e queda do endividamento.

Lojas Renner (LREN3): A alta de +21% em reais (ou +9% em dólares) no preço do ouro desde o início do ano traz riscos de pressão negativa para as margens da Vivara no curto e médio prazo. Dessa forma, tendo em vista as incertezas com relação ao coronavírus e aumento do apetite global por ativos de menor risco, como o ouro, preferimos exposição à nomes domésticos e de maior liquidez via Lojas Renner.