A XP esta revisando o preço alvo do Ibovespa de 94,000 pontos para 112,000 pontos para o final de 2020, o que oferece hoje 16% de valorização potencial. Elencou as principais razões por trás do otimismo e os principais riscos a serem monitorados.

Desde que publicou o relatório “O caso para se comprar Brasil” no dia 25 de Maio, o índice Ibovespa acumula uma alta de 13% em Reais, e o EWZ (índice MSCI Brasil em dólares) já sobe +30% no período.

A nossa conclusão da XP naquele relatório foi: Os ativos brasileiros já estão humilhados. Tínhamos até ali a pior Bolsa do Mundo no ano (-55% em dólares), a pior moeda do mundo no ano (-33% vs. o Dólar), e os juros futuros já se encontravam muito acima da taxa Selic (8% para os DIs longos, vs. 3% da Selic), embutindo um enorme prêmio de risco futuro pelo mercado.

Pelas conversas que a XP tinha tido com investidores estrangeiros até então, o sentimento estava muito negativo, por conta: 1) das grandes preocupações com o cenário político conturbado, 2) a crise do coronavírus se agravando no país, enquanto Europa e EUA já mostravam declínio em suas curvas, e 3) como investir em um país que a moeda perde mais de 30% de valor e não tem muito suporte do governo ou do Banco Central.

Desde então, tanto o Real brasileiro quanto a Bolsa estão entre as melhores do mundo em performance no último mês.

A dúvida óbvia que fica após esse forte rally é: Resolvemos algumas das crises que o Brasil vive (na saúde, economia e política)?

Não, não resolvemos ainda nenhuma dessas três crises.

Mas então por que o mercado subiu tanto desde então?

Conforme a XP escreveu no relatório “O caso para se comprar Brasil”, em primeiro lugar o sentimento em relação ao Brasil já tinha se deteriorado fortemente, o que acabou sendo embutido nos preços dos ativos brasileiros. Os investidores estrangeiros já tinham saído em massa do país, vendendo R$77 bilhões do mercado à vista da B3, sem considerar as posições nos contratos futuros.

Assim sendo, quaisquer melhoras marginais nos fundamentos traria um forte rebote nos preços. A redução do risco percebido de um possível afastamento do Presidente da República acabou sendo um desses catalizadores.

Além disso, no cenário global, dois importantes fatores ajudaram os ativos brasileiros no último mês:

1) ativos de maior risco entre as maiores altas devido a reabertura das economias (como dívidas de alto risco “high yield”, ações de empresas aéreas e de cruzeiros, mercados emergentes, dentre outros) estão entre os ativos que mais se recuperaram nas últimas semanas. Isso por conta do otimismo do mercado com a reabertura econômica no mundo, ao mesmo tempo em que não há sinais claros de uma segunda onda de casos de COVID ocorrendo por conta das reaberturas na Europa e nos EUA.

2) a rotação de ações de crescimento (growth) para valor (value). Nos últimos 12 anos, as ações de empresas de crescimento vem ganhando de longe das ações consideradas ”baratas”, também conhecidas como ações de valor. Os setores expoentes dessas categorias em growth (crescimento) são tecnologia , e nas ações de valor (value) bancos e commodities. O índice Ibovespa no Brasil tem 55% da sua composição justamente em bancos e commodities, e menos de 2% em tecnologia, e havia sofrido também por conta dessa composição setorial. No último mês, com a redução da aversão à risco, o mercado começou a comprar “os ativos que ficaram para trás”, que são justamente os setores de valor e mercados emergentes. Caso essa rotação continue, o Brasil se beneficia fortemente dessa tendência.

E talvez mais importante, o mercado brasileiro vai continuar subindo?

A XP acredita que sim. Apesar de vários riscos continuarem existindo (na economia global, riscos políticos e a crise da saúde que continua), acreditamos que ativos de risco devem sim continuar se recuperando.

Isso porque enquanto a pandemia já começa a diminuir no mundo, as injeções de dinheiro por parte dos governos e bancos centrais continuarão no sistema no pós pandemia. Já são mais de US$17 trilhões anunciados por governos em todo o mundo, o que representa 20% do PIB global – uma verdadeira bazooka!

Além das razões que já elencamos (sentimento e posicionamento baixos em Brasil, rotação de growth para value e menor aversão à risco), outros fatores são importantes de mencionar:

- O Dólar já chegou em um pico em relação à outras moedas? Apesar de ter uma certa dificuldade em acreditar piamente nessa visão, ela tem ganhado bastante força nas últimas semanas. Isso por que 1) o restante do mundo começa a recuperar o seu crescimento, e os EUA não estão crescendo mais que o restante do mundo (a recessão é severa para todos), 2) os juros americanos se aproximaram dos juros Europeus e não oferecem uma grande vantagem para os grandes alocadores de recurso no mundo, e 3) o Dólar já está em alta há mais de 10 anos, e desde 2008 o Dólar sobe +35% em relação às outras moedas do mundo, e +55% em relação às moedas dos Emergentes. Esses, e outros fatores, levam a muitos gestores acreditarem que o ciclo de alta do Dólar no mundo poderia estar chegando próximo ao fim. Veremos, mas a verdade é que um Dólar mais fraco ajuda preços de commodities e ativos de países emergentes a subirem.

- Preços de commodities em patamares mais baixos dos últimos 20 anos – o índice de commodities (CRY Index) da Reuters/Refinitiv está no menor patamar dos últimos 20 anos. Porém, desde o meio de Abril, quando os preços de petróleo atingiram o seu menor nível, o índice já subiu +27%. Os preços das commodities podem continuar se apreciando a frente, na medida em que A) governos estimulem o crescimento econômico via investimentos em infra-estrutura (China, EUA e Europa). B) a gigante injeção de capital feita pelos governos (US$17 trilhões) aumenta a atratividade de ativos reais, que não podem ser impressos por Bancos Centrais como as moedas, e C) um dólar mais fraco tende a coincidir com preços de commodities mais altos – a maior parte das commodities são cotadas em Dólares no mercado internacional.

Esses 5 fatores devem continuar aumentando a atratividade das ações brasileiras. Relembrando:

- 1) Sentimento muito consensual negativo com Brasil entre os investidores estrangeiros, o que vimos como uma oportunidade de compra – como explicado no texto acima.

- 2) Redução da aversão ao risco no mundo

- 3) Rotação de ações de crescimento para ações de valor (como commodities e bancos)

- 4) Começo de uma tendência de fraqueza do Dólar

- 5) Preços de commodities se recuperando do menor patamar em 20 anos

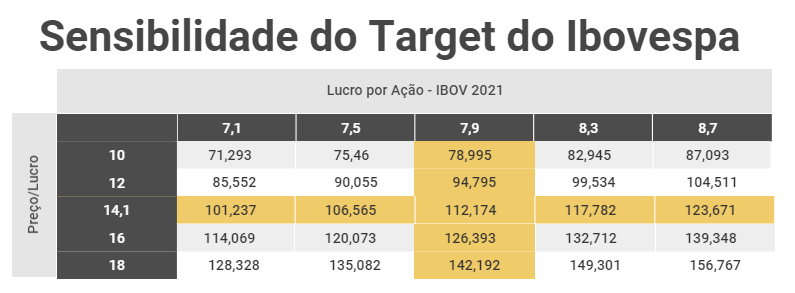

Revisando o target da Bolsa para 112,000 pontos

A XP esta revisando o preço alvo do Ibovespa de 94,000 pontos para 112,000 pontos para o final de 2020, o que oferece hoje 16% de valorização potencial. A revisão se dá pela: 1) redução do risco país do Brasil de 450bps (4,5%) para 280bps (2,8%) – o que aumenta o múltiplo justo de Preço/Lucro, e 2) passamos a utilizar somente a projeção de lucro de 2021, ao invés dos próximos 12 meses. Isso porque a projeção de lucros de 2020 está muito afetada pelas quarentenas, que são passageiras. O consenso já projeta uma queda de 45% nos lucros por ação do Ibovespa em relação à 2019, com uma recuperação de +100% em 2021. Ou seja, usar como base os lucros de 2020 podem levar a um erro de avaliação, pois não serão lucros “normalizados”. Por isso, acreditamos que o mercado já está olhando um cenário normalizado do pós pandemia, e principalmente para 2021.

No target de 112,000 pontos, o Ibovespa negociaria a 14x Lucro projetado pelo consenso para 2021, no topo do range histórico. Apesar de mais alto que a média de P/L de 12,5x, as taxas de juros em patamares mais baixos históricos, aliados a um menor risco pais, demandam um múltiplo de P/L mais alto do que o histórico. Além disso, as Bolsas globais também estão negociando com múltiplos acima do histórico, devido as taxas de juros próximas de zero no mundo.

Quais os principais riscos que a XP vê à frente?

Os principais riscos que vemos para a Bolsa no Brasil são:

- 2ª onda de COVID: caso haja uma 2ª onda de casos de COVID-19 no mundo, o que forçaria novas quarentenas e a volta do forte choque econômico. É importante frisar que até agora, não há sinais de 2ª onda nos países que estão reabrindo suas atividades, como Ásia, Europa e EUA.

- Guerra Comercial China-EUA: caso a guerra comercial entre China e EUA se desencadeie para uma Guerra Fria entre os dois países, isso poderia levar a uma escalada da aversão ao risco novamente. Mas os sinais vistos até agora não apontam nessa direção, com escalada das tensões, mas sem grandes anúncios de tarifas e sanções.

- Político: os riscos políticos no Brasil parecem ter diminuído, mas não desapareceram por completo. É importante monitorar as tensões entre os três poderes, as investigações em curso, e as medidas setoriais sendo discutidas no Congresso, que podem afetar diretamente vários setores, como Bancos, Saúde, Saneamento, dentre outros.

- Economia: a grave crise levada pelo COVID deixará marcas na Economia muito além da retomada das atividades pós pandemia. Como exemplos, o Brasil sairá com um déficit fiscal acima de 12% do PIB em 2020, a relação de dívida/PIB aumentará para próximo de 100% (nível entre os mais altos em mercados emergentes), o nível de desemprego irá se elevar substancialmente, afetando a confiança dos consumidores e empresários. Essas escaras levarão tempo para serem curadas, e podem atrasar o ritmo da recuperação.

Fonte: https://conteudos.xpi.com.br/acoes/relatorios/o-caso-para-se-comprar-brasil-rumo-aos-110-mil/